「今月、この投資信託をあと5,000万円売ってこい」

そんな理不尽なノルマと、顧客の利益との板挟みに苦しむ夜は、2026年で終わりにしましょう。

現在、日本の個人金融資産2,000兆円の行方は、銀行の窓口から「独立系ファイナンシャルアドバイザー(IFA)」へと急速にシフトしています。銀行という組織の「看板」を外し、一人のプロフェッショナルとして顧客の人生に伴走する。この選択は、銀行員 転職 IFAというキーワードが示す通り、40代銀行員にとって最も自由で、かつ高収益な「上がり」のキャリアになりつつあります。

本記事では、証券外務員一種やFPといったあなたの「持ち駒」を、一生モノの武器に変える戦略を詳説します。

イントロダクション:2026年、「会社のための営業」はもう限界だ

2026年、金融庁の指導はさらに厳格化し、「顧客本位の業務運営」はスローガンではなく、守らなければ生き残れない鉄則となりました。それにもかかわらず、銀行という組織は依然として「今期の収益」を追い求め、現場に無理な商品を押し付け続けています。

「本当に顧客のためになる提案をしたい」

そう願う真面目な銀行員ほど、組織の中で疲弊しています。しかし、考えてみてください。顧客が信頼しているのは「〇〇銀行」という箱ですか? それとも、雨の日も風の日も通い続け、親身に相談に乗ってきた「あなた」ですか?

IFAへの転身とは、組織に中抜きされていたあなたの「信頼」という資産を、100%自分の手に取り戻すプロセスなのです。

IFA(独立系ファイナンシャルアドバイザー)とは?2026年の市場価値

IFAとは、特定の金融機関に属さず、独立した立場で資産運用のアドバイスを行うプロフェッショナルです。

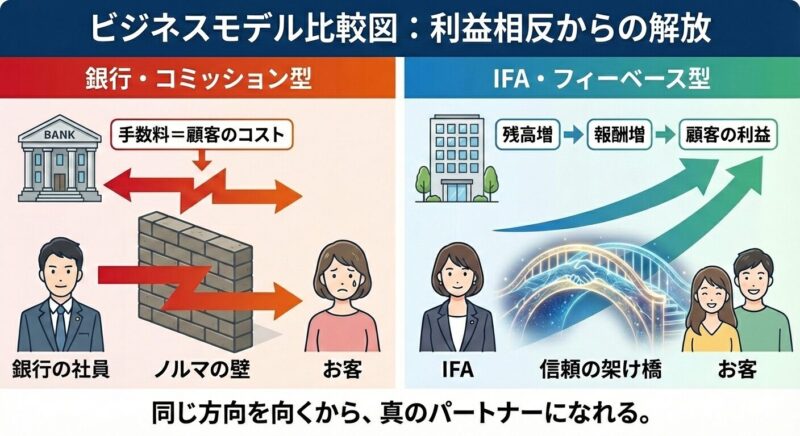

「商品販売」から「ゴールベース」への完全移行

2026年のIFA業界において、主流となっているのは「売買手数料(コミッション)」を稼ぐモデルではありません。顧客の預かり資産残高に応じて一定の報酬を得る「フィー・ベース(預かり資産残高連動型報酬)」モデルです。

- 顧客のメリット: 資産が増えればIFAの報酬も増えるため、利害が完全に一致する。

- あなたのメリット: 一度信頼を得て資産を預かれば、ノルマに追われることなく、ストック収益として安定した年収を確保できる。

銀行員が持つ「最強のライセンス」を再定義する

多くの銀行員が「自分には大した資格がない」と謙遜しますが、IFAの世界では、あなたが当たり前に持っているものが「プラチナチケット」に変わります。

① 証券外務員一種:人生をデザインする免許証

銀行員であれば誰もが持つこの資格ですが、IFAとして独立した瞬間、これは「商品を売るための許可証」から「顧客のポートフォリオを構築する設計図」に変わります。2026年、複雑化する金融商品を正しく選別できる専門家として、この資格の重みは増しています。

② FP(ファイナンシャル・プランナー)1級・2級

銀行員が得意とする「相続」「事業承継」「不動産」の知識。これこそが証券会社出身のIFAにはない、銀行員出身者の圧倒的な強みです。

「株を売る」のではなく、「一族の資産を次世代に繋ぐ」という文脈でアドバイスができる存在。顧客の家計や企業の財務まで踏み込めるFP資格は、銀行員 FP 独立という道を盤石にします。

IFA転身後のリアル:年収・働き方・やりがい

気になるのは、やはり「食っていけるのか」という現実でしょう。

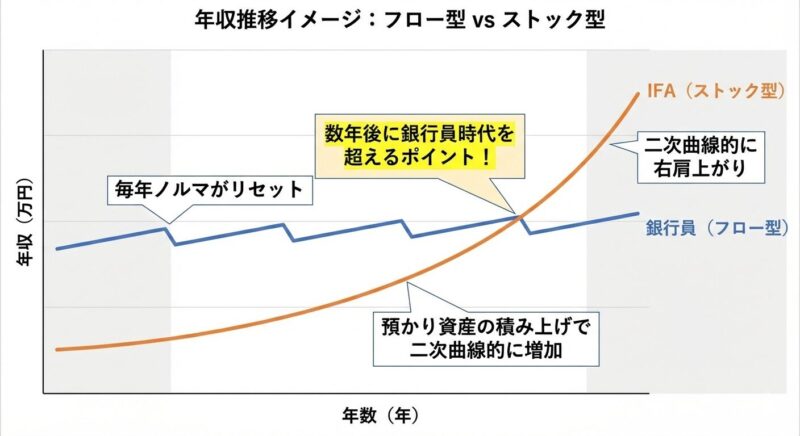

年収比較:銀行員 vs IFA

IFA 年収 銀行員 比較という点では、以下のような構造的な差があります。

| 項目 | 銀行員(40代・管理職) | 独立系IFA(中堅) |

| 主な収入源 | 固定給 + 成果賞与 | 預かり資産残高報酬 + 成功報酬 |

| 年収イメージ | 800万〜1,200万円 | 1,000万〜3,000万円以上(上限なし) |

| 収益の継続性 | 毎期リセットされる | 資産が残る限りストックされる |

| 経費 | 会社負担 | 自己負担(所属法人のサポートあり) |

時間の自由と精神的解放

転勤はありません。3年ごとに顧客とのお別れに涙する必要もありません。10年、20年と顧客の人生に伴走し、その子供、孫の代までサポートする。この「一生モノの人間関係」こそが、IFAが「天職」と言われる最大の理由です。

【実践】IFAとして成功するための「3ステップ転身戦略」

いきなり一人で看板を掲げる必要はありません。2026年、多くの元行員が選んでいるのは「IFA法人(プラットフォーム)」への所属です。

Step 1:既存顧客との「人間関係」を再定義する

IFAとして成功するためには、まず「リファレンス(信頼の裏付け)」が重要です。銀行員時代の顧客に「独立してもあなたにお願いしたい」と言ってもらえる関係性が、独立1年目のロケットスタートを決めます。

Step 2:自分に合ったIFAプラットフォームを選ぶ

楽天証券やSBI証券など、大手ネット証券と提携しているIFA法人を探しましょう。

- 固定給型IFA: 安定を求めるならここからスタート。

- 完全歩合型IFA: 自分の腕一本で高収益を狙うならこちら。2026年は、リモートワークや地方拠点を活用した多様な所属形態が存在します。

Step 3:「金融のプロ」から「人生のパートナー」へ

自己紹介をアップデートしましょう。「〇〇銀行のXXです」ではなく、「あなたの資産を守り、夢を叶えるためのパートナー、XXです」と語れるようになること。これが、証券外務員 転職 活かすための最大のマインドセット転換です。

まとめ:2026年、あなたは「顧客の夢」の伴走者になる

あなたは今、新しいキャリアの入り口に立っています。

銀行員という職業は、これまでは「組織の一部」としてしか評価されてこなかったかもしれません。しかし、これまで培ってきた知識、几帳面さ、そして何より「顧客を想う誠実さ」は、銀行という看板を外した瞬間に、あなただけの輝かしい「個のブランド」になります。

2026年。組織の論理に縛られる日々を卒業し、あなたの名前で選ばれるプロフェッショナルへ。

独立系IFAという選択肢は、あなたがこれまでの銀行人生で積み上げてきた「信頼」を、最高の価値で換金する最後のチャンスです。

さあ、誇りを持って、新しいステージへ踏み出しましょう。

🧭 次のステップへ:絶望を「市場価値」に変えるために

今回ご紹介した内容は、40代銀行員がキャリアを立て直すための重要なピースの一つに過ぎません。

・銀行での20年をどう「換金」するか?

・家族やローンの不安にどう向き合うか?

・2026年の市場で求められる「真の武器」とは?

これらすべての答えを凝縮した「40代銀行員のためのスキル再定義・完全ガイド」を、ぜひあなたのキャリアの羅針盤として活用してください。

【完全ガイド】絶望を希望に変える資産翻訳術を読む →

コメント