「ついに、うちの銀行でも始まったか……」 掲示板や通達で「セカンドキャリア支援制度(早期退職優遇制度)」の文字を見た時、40代のあなたの心には、一抹の不安と、それ以上の「期待」が渦巻いたはずです。

2026年現在、銀行員の早期退職はもはや珍しいニュースではありません。しかし、今年提示される制度には、これまでとは決定的に違う「2026年特有の背景」が隠されています。目の前の数千万円の割増金に飛びつく前に、まずは冷静に「市場の潮目」を読み解きましょう。

2026年特有の再編事情:なぜ「今」早期退職が加速しているのか

2026年は、日本の金融史において「構造改革の総仕上げ」の年として記憶されるでしょう。今、早期退職が加速している背景には、3つの大きな要因があります。

① 地銀再編「第一波」の完了とシステムの統合

2026年1月1日には、長野県における「八十二長野銀行」の発足をはじめ、各地で越境合併やグループ統合が最終局面を迎えています。統合後、最初に行われるのが「重複する管理部門と中高年層の適正化」です。 統合直後の2026年は、銀行側も「円満なスリム化」を演出するために、通常よりも手厚い割増金を提示する「ボーナスタイム」が発生しやすくなっています。

② 「コロナ特例融資」回収フェーズによるコスト圧力

2026年3月末をもって、パンデミック関連の金融支援制度の多くが実質的な期限を迎えます。これにより、銀行は「不良債権予備軍」への対応に追われ、営業店・本部ともに高い収益性が求められるようになります。 「従来のやり方」を重んじる40代以上の層に対し、銀行側は「今のうちに外で活躍してほしい」というメッセージを、早期退職という形で強く発信しているのです。

③ メガバンクの「ジョブ型」全面移行

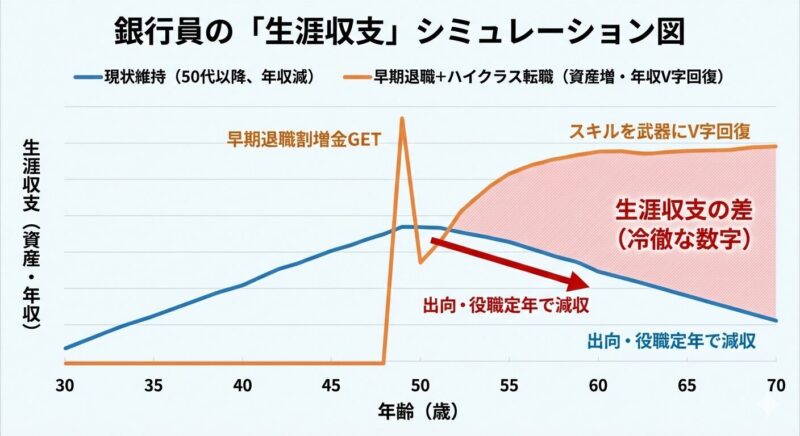

2026年、メガバンク各社は人事制度を「年功」から「職務(ジョブ)」へと完全にシフトさせました。これにより、特定の高度な専門性を持たない「ゼネラリスト次長・課長」の椅子が激減しています。 「残っても、年収を維持できる椅子がない」という現実を前に、早期退職は銀行員にとっての「損切り」ではなく、資本(退職金)を手に次の市場へ乗り換える「戦略的投資」へと意味を変えています。

目の前の「割増金」に惑わされるな。銀行員のP/L計算

「早期退職金として年収3年分(約3,000万〜5,000万円)を上乗せ」 この数字は非常に魅力的です。しかし、2026年のマクロ経済環境下では、額面通りに受け取ってはいけません。

退職金の「実質価値」をインフレ率で割り引く

2026年は、インフレが常態化した社会です。現金を銀行に預けておくだけでは、その価値は目減りします。 「5,000万円あれば安心」という感覚は、デフレ時代の遺物です。再就職先での年収が3割下がる場合、割増金は何年で底をつくのか。住宅ローンの残債と教育費を、2026年時点の物価で再計算(ストレステスト)する必要があります。

「退職所得控除」の改正動向への注視

2026年にかけて、退職金課税の見直し議論が加速しています。現在の「長く勤めるほど有利」な税制が、今後「転職者に中立」な形へ変わる可能性があります。つまり、「現行制度のメリットを最大限に享受して辞められる、最後かつ最良のタイミング」が今である可能性が高いのです。

「乗るべき人」と「残るべき人」の境界線:2026年版判定基準

2026年の転職市場データ(doda等のミドルシニア予測)を見ると、40代銀行員の市場価値は二極化しています。

【乗るべき人】黄金のチケットを掴める人

- 「専門性の翻訳」ができている: 「銀行の副支店長」ではなく「中小企業の財務戦略コンサルタント」として語れる人。LinkedInやエージェントから、既に2〜3社以上の具体的なスカウト(年収維持レベル)が届いているなら、迷う理由はありません。

- 副業や外部ネットワークを既に持っている: 前章で解説した通り、2026年は副業解禁が進んでいます。退職前から「個」で稼ぐ手応えを掴んでいる人は、割増金を「生活費」ではなく「事業の種銭」として活用できます。

- 「ジョブ型人事」で自分の席が危うい: 本部の専門部署ではなく、営業店でのゼネラリストを続けてきた場合、2026年以降の銀行内での年収維持は極めて困難です。価値が下がりきる前に売却(退職)するのが投資の鉄則です。

【残るべき人】銀行という城に留まるべき人

- 「政治的資産」が強固である: 現経営陣とのパイプが太く、定年まで出向先も含めて「既定路線」が保証されている人。ただし、2026年の再編でそのパイプが断絶するリスクは常にあります。

- 再就職の準備が「完全な白紙」である: 「辞めてから考えよう」という銀行員特有の楽観主義は、2026年の市場では通用しません。空白期間(ブランク)は、あなたの市場価値を急速に減価させます。

2026年最新:早期退職の「波」を掴むベストタイミング

早期退職には「流行(トレンド)」があります。

統合・合併の「1年前」が最大のチャンス

地銀再編において、最も好条件が出るのは「統合が発表されてから、実際にシステムが一本化されるまでの間」です。統合後は組織の主導権争いが激化し、早期退職の条件も「優遇」から「勧告」に近い形へトーンダウンすることが多いのです。

転職市場の「4月・10月」に合わせる

2026年の労働市場では、企業の即戦力採用が活発化しています。銀行の早期退職募集期間が「下半期」であれば、そこから逆算して「10月入社」を狙うのがベストです。退職金を受け取りつつ、無給期間をゼロにする。これが40代銀行員の「スマートな出口戦略」です。

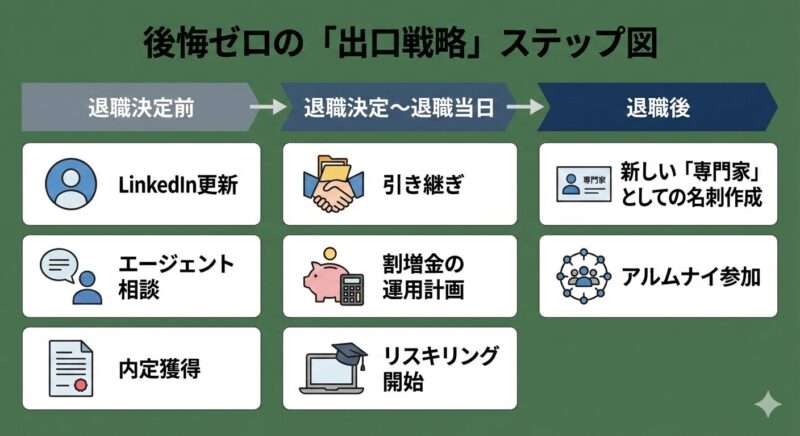

「早期退職後悔」を防ぐための3つの出口戦略

早期退職後に「こんなはずじゃなかった」と嘆く人の多くは、銀行員時代のプライドと、不十分な準備に起因しています。

① 「無職期間」を作らない:エージェントの並行活用

退職届にハンコを押す前に、内定通知(オファーレター)を手にしているのが理想です。 2026年はLinkedInでのスカウトが活発ですから、制度に応募する3ヶ月前からプロフィールを「ハイクラス仕様」に書き換え、エージェントと密に連絡を取りましょう。

② 割増金を「投資」に回す:リスキリングへの配分

数千万円の割増金のうち、10%(300万〜500万円)は自分の「アップデート」に使ってください。 2026年の市場で求められるのは、金融知見×デジタル(AI活用)や、ガバナンスの専門資格です。この投資が、再就職後の年収曲線をV字回復させる原動力になります。

③ 肩書き喪失への心理的準備:アルムナイ(同窓生)ネットワークの構築

銀行員を辞めた瞬間、あなたは「〇〇銀行の誰々」ではなくなります。 この喪失感は想像以上に大きいです。2026年、多くの銀行で「アルムナイネットワーク」が公式に設立されています。OB・OGの繋がりを維持し、社外でも「元銀行員のプロ集団」としてアイデンティティを保つことが、メンタルヘルスを維持する鍵です。

まとめ:最良の決断は「自分で選んだ」という事実にある

2026年、銀行員にとって早期退職制度は「終わりの始まり」ではなく、「第2の人生のスタートアップ資金」を手に入れる千載一遇のチャンスです。

銀行再編という大きな渦の中で、組織に飲み込まれて自分の価値をすり減らすのか。それとも、渦が生み出すエネルギー(割増金と市場の需要)を利用して、より高く、より自由な場所へ飛び立つのか。

後悔しないための唯一の方法は、「銀行に辞めさせられる」のではなく「自分のキャリア戦略に基づいて、銀行を利用して辞める」という主体的な意思決定をすることです。

40代。あなたはまだ、いくらでも新しくなれる。 黄金のチケットを握りしめ、その先の広大な市場へ、自信を持って一歩踏み出しましょう。

💡 ワククマの戦略的アドバイス

この記事で「早期退職」という究極の選択肢を検討するための軸が整いました。 次のステップは、転職市場であなたの価値をさらに高めるための「具体的な武器の追加」です。

2026年のハイクラス層に不可欠な「リスキリング:銀行員が1年で身につけるべきデジタルスキル」を行い、再就職先での「市場価値No.1」を確実なものにしませんか?

あるいは、転職ではなく「独立」という選択肢を視野に入れるなら、「証券外務員・FPを『独立系IFA』で再定義」で、顧客に100%向き合う新しい生き方を模索するのも一つの手です。

🧭 次のステップへ:絶望を「市場価値」に変えるために

今回ご紹介した内容は、40代銀行員がキャリアを立て直すための重要なピースの一つに過ぎません。

・銀行での20年をどう「換金」するか?

・家族やローンの不安にどう向き合うか?

・2026年の市場で求められる「真の武器」とは?

これらすべての答えを凝縮した「40代銀行員のためのスキル再定義・完全ガイド」を、ぜひあなたのキャリアの羅針盤として活用してください。

【完全ガイド】絶望を希望に変える資産翻訳術を読む →

コメント