「銀行の看板を外した時、自分に何が残るのか」

40代、支店長代理や次長という肩書きを持ちながら、ふとそんな不安に襲われることはありませんか? 派手なM&A仲介や、スピード感の早すぎるSaaS営業には自信がない。しかし、一社の経営に深く入り込み、腰を据えて貢献したい――。

そんなあなたにとって、中小企業のCFO(最高財務責任者)という出口は、最も現実的で、かつ「銀行員冥利に尽きる」キャリアです。2026年、地銀再編と金利復活の荒波が押し寄せる今、中小企業の社長たちは「外の審査官」ではなく「中の参謀」を、切実な思いで求めています。

2026年、なぜ「元銀行員CFO」が救世主になるのか?

2026年、日本の経済環境は激変しました。ゼロゼロ融資の返済はピークを越え、金利のある世界が戻ってきたことで、中小企業の資金繰りは「なんとかなる」レベルでは済まなくなっています。

「銀行の論理」を知っていることの希少価値

中小企業の社長の多くは、ものづくりやサービスのプロですが、「銀行が何を考えているか」については驚くほど無知です。

- 「なぜ、このタイミングで追加融資が断られたのか?」

- 「今のBS(貸借対照表)をどう整えれば、金利交渉を有利に進められるか?」

これらの問いに即答できるあなたは、社長にとって「自分には見えない世界を見せてくれる予報士」です。地銀側も、中に「元銀行員」がいる企業なら、共通言語で話せるため審査のスピードが上がり、結果として資金調達の安定性が格段に向上します。

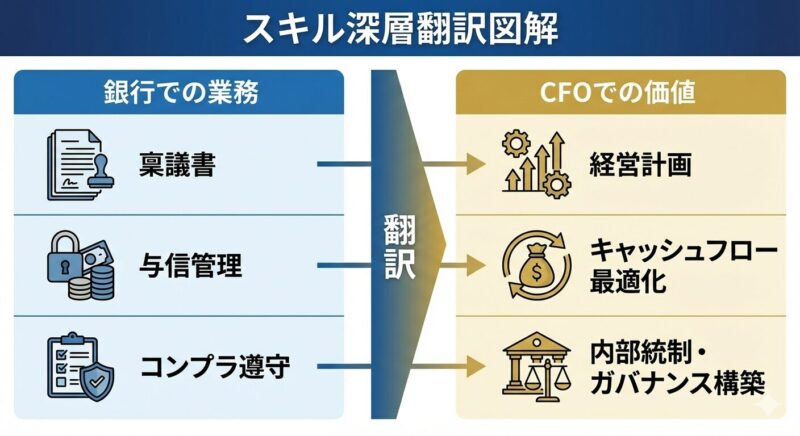

銀行の「支店管理」をCFO実務に「深層翻訳」する

あなたが銀行で培ってきた経験は、民間企業では全く別の輝きを放ちます。これを「スキル翻訳」してみましょう。

| 銀行での業務内容 | CFOとしての「翻訳後の価値」 |

| 部下のノルマ管理 | KPI設計と経営資源の最適配分 |

| 審査部への稟議書作成 | 投資ロジックの構築と対外説明能力 |

| コンプラ・規程遵守の徹底 | ガバナンス構築とIPO準備・内部統制 |

| 顧客への財務改善提案 | 実効性のある資金繰り改善とコスト削減 |

「稟議書」は「経営計画」の裏返し

あなたが何百通と書いてきた稟議書。あれは、企業の弱点を洗い出し、将来性を論理的に説明する「経営計画書」そのものです。中からその資料を作り、銀行を説得する。そのプロセスを主導できる人材は、一般の中小企業にはまず存在しません。

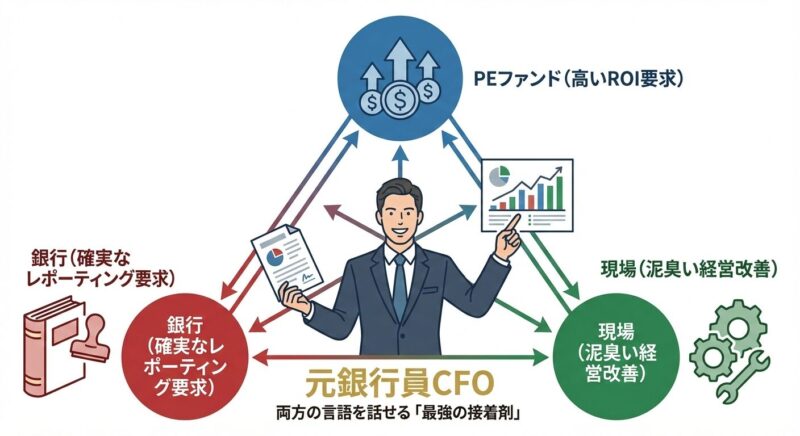

PEファンド投資先企業という「究極の換金場所」

ここで、よりプロフェッショナルなキャリアを求める方のために、「PEファンド投資先(ポートフォリオ企業)のCFO」という選択肢を深掘りします。

PEファンド投資先CFOとは?

PE(プライベート・エクイティ)ファンドが買収した企業に、ファンドの代理人(あるいは経営チームの一員)として送り込まれるCFOです。

- ミッション: 3〜5年で企業価値を数倍に高め、Exit(売却・上場)させること。

- 銀行員が重宝される理由: ファンドは買収時に「LBOローン」を活用するため、銀行への高精度なレポーティングが不可欠です。銀行員の「カネの動きに対する潔癖さ」と「正確な資料作成能力」は、ファンドにとって最強の安心材料になります。

- 報酬体系: 固定給に加え、Exit成功時の「キャリー(成果報酬)」が設定されることが多く、数千万〜数億円の資産形成が狙える唯一の中小企業キャリアです。

求められる「覚悟」

ただし、生半可な気持ちでは務まりません。ファンドからは毎週のように高いKPIの達成を求められ、銀行とは比較にならないスピードで意思決定を行う必要があります。「銀行員の丁寧さ」を保ちつつ、「スタートアップのスピード」を実装する覚悟が問われます。

リアルな待遇:年収レンジと「やりがい」の正体

銀行員がCFOへ転身した場合、以下のような待遇が一般的です。

推定年収(2026年時点)

- 地元の優良中堅企業: 800万〜1,200万円(地銀次長クラスを維持)

- IPO準備ベンチャー: 700万〜900万円 + ストックオプション

- PEファンド投資先: 1,200万〜1,800万円 + Exitボーナス

無形報酬:社長からの「ありがとう」

銀行員時代、融資をして感謝されることはあっても、それはあくまで「銀行員」としての感謝でした。CFOになれば、「〇〇さんのおかげで、うちの会社は生き返った」と、個人として頼られ、感謝されます。社長の孤独を数字で支え、共に戦う。この「当事者意識」こそが、銀行を飛び出した人間が手にする最大の報酬です。

失敗しないための「社風マッチング」3つのチェックリスト

40代での転身において、最も避けたいのは「社長とのミスマッチ」です。

- 「財布の紐」を預けてくれるか?「名ばかりCFO」になり、結局社長の言いなりでハンコを押すだけにならないか。面接で「銀行交渉の全権を任せてもらえるか」を必ず確認しましょう。

- ITリテラシーへの理解はあるか?2026年、Excelの手入力で資金繰り表を作っているようではCFOの価値は出せません。SaaS導入などの業務改善を許容する土壌があるかを見極めてください。

- 「PEファンド」か「オーナー」か?「規律」の中で数字を追いたいならPEファンド系、「人情」と「長期的成長」を重んじたいならオーナー系。あなたの性格に合った方を選ばなければ、早期離職のリスクが高まります。

まとめ:外から支える「銀行員」から、中で動かす「CFO」へ

銀行員としてのキャリアの折り返し地点で、あなたは二つの道を選べます。

定年まで銀行のポストを争い続ける道か、それとも、培った財務の力で一社の未来を救う「CFO」というプロフェッショナルの道か。

2026年、あなたの「稟議書を書く力」は、中小企業にとっては「未来を描く筆」になります。地銀という狭い世界を飛び出し、社長の右腕としてその実力を換金してみませんか?

💡 ワククマの戦略的アドバイス

CFO案件は、一般の求人サイトには滅多に出ません。特に「PEファンド投資先」や「非公開の優良中堅企業」の案件は、エージェントとのリレーションが全てです。

まずは、自分のスキルがPEファンドの目に留まるレベルなのか、あるいは地方の優良企業の参謀として適しているのか、「キャリアの棚卸し」から始めましょう。

🧭 次のステップへ:絶望を「市場価値」に変えるために

今回ご紹介した内容は、40代銀行員がキャリアを立て直すための重要なピースの一つに過ぎません。

・銀行での20年をどう「換金」するか?

・家族やローンの不安にどう向き合うか?

・2026年の市場で求められる「真の武器」とは?

これらすべての答えを凝縮した「40代銀行員のためのスキル再定義・完全ガイド」を、ぜひあなたのキャリアの羅針盤として活用してください。

【完全ガイド】絶望を希望に変える資産翻訳術を読む →

コメント