「副業なんて、意識の高い若手がやるものだ」 もしあなたがそう思っているなら、40代という「キャリアの曲がり角」で大きな防衛機会を逃しています。

2026年の現在、銀行員を取り巻く環境は激変しました。銀行はもはや終身雇用を保証する場所ではなく、逆に「外の世界を知り、知見を持ち帰ってくれる行員」を評価する組織へと変貌しています。

本記事では、銀行員 副業 おすすめという視点から、40代行員が無理なく始められ、かつ本業の市場価値をも高める戦略を徹底解説します。「バレないための対策」から「具体的な稼ぎ方」まで、銀行員による銀行員のための副業バイブルをお届けします。

イントロダクション:2026年、副業は「キャリアの保険」になった

2026年において、副業はもはや「隠れてやるもの」ではありません。むしろ、一つの収入源(給与)に依存し続けること自体が、最大のリスクと見なされています。

- 「個」の試運転: 転職活動を始める前に、自分のスキルが社外で通用するかをテストできる。

- 精神的支柱の構築: 銀行で理不尽な評価を受けても、「自分には外でも稼げる力がある」という事実が、あなたに「NO」と言える勇気を与えてくれます。

- 可処分所得の向上: 増税と物価高が続く2026年において、月5万〜10万円の副収入は、住宅ローンや教育費を抱える40代にとって決定的な「ゆとり」を生みます。

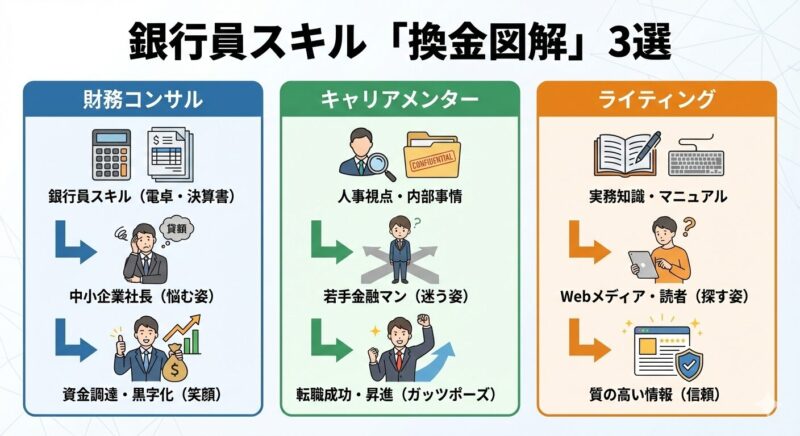

40代銀行員の強みを最高値で換金する「鉄板副業」3選

銀行員は、自分が思っている以上に「市場に不足している希少スキル」の塊です。ポイントは、誰でもできる労働集約型の副業(配達員や単純作業)ではなく、「銀行員としての専門性」を切り売りする知識集約型の副業を選ぶことです。

① 財務・資金繰りコンサル(個人版CFO)

これが最も単価が高く、銀行員との親和性が高い副業です。

- ターゲット: 中小企業の経営者、個人事業主、スタートアップ。

- 提供価値: 「銀行が貸したくなる決算書の作り方」「資金繰り表の作成支援」「補助金・助成金の申請アドバイス」。

- なぜ売れるか?: 経営者の多くは「数字」に弱く、銀行担当者には本音(悩み)を話せません。元・現役銀行員の立場で「第三者」として助言してくれる存在は、彼らにとって月額数万円を払う価値のある「参謀」なのです。

② キャリア・転職メンター(特化型相談)

40代銀行員の「人間を見る目」をマネタイズします。

- プラットフォーム: ココナラ、MENTA、ビザスク。

- 提供価値: 若手銀行員のキャリア相談、金融業界への転職希望者向けの面接対策、職務経歴書の添削。

- なぜ売れるか?: 金融業界の内部事情を知り尽くした40代の「リアルな助言」は、ネット上の情報よりも圧倒的に価値があります。特に、昇進試験や資格取得のアドバイスも高い需要があります。

③ 実務直結型ライティング・コンテンツ販売

あなたの知識を「ストック型」の資産に変える方法です。

- 手法: 金融系メディアでの記事執筆、Noteでのノウハウ販売。

- 提供価値: 「融資審査を通すためのチェックリスト」「40代からの地銀脱出ガイド」「コンプライアンス遵守の事務効率化術」。

- なぜ売れるか?: 2026年はAI生成記事が溢れています。だからこそ、現場の生々しい実務経験に基づいた「一次情報」の価値が暴騰しています。

「副業」が「本業」を強くするシナジー効果

副業を始めると、本業(銀行業務)の質が劇的に向上します。これは決して綺麗事ではありません。

- 経営者視点の獲得: 自分で1円を稼ぐ苦労を知ることで、融資先の経営者への共感力が飛躍的に高まります。

- 最新トレンドの最速キャッチ: 外部でコンサルを行う過程で、銀行の研修では教えてくれない最新のSaaSツールや補助金制度に詳しくなり、それが本業の提案力に直結します。

- ストレスの軽減: 銀行内での人間関係が「人生のすべて」ではなくなるため、感情のコントロールが容易になり、結果としてマネジメント能力が向上します。

【リスク管理】バレない・揉めないための「銀行員専用」安全策

銀行員が副業を始める上で、最も高いハードルは「コンプライアンス」と「周囲の目」です。これをクリアするための3つの鉄則を整理します。

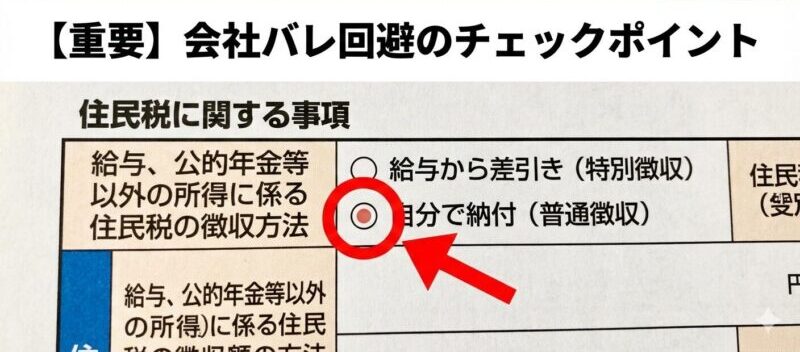

① 確定申告の「住民税」トラップを回避する

銀行員 副業 バレないための最大のテクニックは、確定申告時の「住民税の徴収方法」です。

- 対策: 確定申告書の「住民税に関する事項」欄で、「自分で納付(普通徴収)」に必ずチェックを入れてください。これにより、副業分の住民税通知が銀行(給与支払者)に届かなくなり、給与計算担当者に副業の存在を悟られるリスクを最小化できます。

② 利益相反の地雷を絶対に踏まない

銀行員にとっての最大の禁忌は「利益相反」です。

- 対策:

- 自分の担当顧客や、過去に担当した企業との取引は絶対に避ける。

- 銀行の機密情報や、審査ノウハウの具体的なマニュアルなどを流用しない。

- 勤務時間内や、銀行の貸与PC・スマホを使って副業を行わない。

③ 2026年標準の「副業許可制度」を賢く使う

多くの銀行が「許可制」を導入しています。

- 対策: 内容が「教育」「地域貢献」「執筆」などの名目であれば、2026年時点では意外とすんなり通ることが多いです。隠れてコソコソするよりも、適正な範囲で申請を出し、「銀行外での自己研鑽」として正当化する方が、長期的なキャリアとしてはプラスに働きます。

ゼロから1を作る「副業開始6ヶ月ロードマップ」

今日から何をすべきか、具体的なスケジュールを提示します。

【1ヶ月目:スキルの棚卸しと市場調査】

- 自分が20年間で「当たり前にできるようになったこと」を100個書き出す(例:決算書が読める、苦情対応ができる、Excelが得意など)。

- ココナラやビザスクで「自分と同じような経歴の人」がどんなサービスをいくらで売っているかリサーチする。

【2ヶ月目:プラットフォームへの「デプロイ」】

- LinkedInのプロフィールを更新し、副業可能な旨を「目立たないように」記載する。

- スキルシェアサイトで、まずは「500円」でもいいのでサービスを出品してみる。

【3ヶ月目:最初の「1件」を全力でこなす】

- 最初の顧客は「知人の紹介」や「低単価な案件」で構いません。

- 銀行員ならではの「丁寧すぎるほどのレスポンスと資料作成」で、圧倒的な高評価(レビュー)を勝ち取ってください。この「評価のスコアリング」が、将来の単価アップの源泉になります。

【6ヶ月目:月5万円の安定化とシステム化】

- サービス内容をブラッシュアップし、単価を適正価格(時給換算3,000円〜5,000円)まで上げる。

- 自分の知見をテンプレート化し、作業時間を削減。本業への影響を最小限に抑えつつ、安定した副収入を得る体制を構築する。

まとめ:副業は「自由」への第一歩

40代の銀行員が副業を持つということは、単に銀行口座の数字を増やすことではありません。それは、自分の人生のハンドルを、銀行から自分の手に取り戻す行為です。

複数の収入源を持つことで、あなたは「嫌な仕事に嫌だと言える権利」を手にします。また、副業での成功体験は、転職市場における最強の「実務証明」となります。

2026年、銀行の看板が外れるその日は、すぐそこまで来ています。その時に「何も残っていない元銀行員」になるか、「地域と企業に必要とされるプロフェッショナル」でいるか。その分かれ道は、今日、あなたが副業という名の「小さな種」を蒔くかどうかにかかっています。

💡 ワククマの戦略的アドバイス

副業を始めると、驚くほど「自分の知識が世の中で求められている」ことに気づくはずです。その手応えは、転職活動における自己PRの解像度を10倍に引き上げます。

次は、副業で得た知見をさらに加速させるためのデジタルスキル習得、「リスキリング:銀行員が1年で身につけるべきデジタルスキル」で、あなたの「武器」を最新鋭にアップデートしましょう!

🧭 次のステップへ:絶望を「市場価値」に変えるために

今回ご紹介した内容は、40代銀行員がキャリアを立て直すための重要なピースの一つに過ぎません。

・銀行での20年をどう「換金」するか?

・家族やローンの不安にどう向き合うか?

・2026年の市場で求められる「真の武器」とは?

これらすべての答えを凝縮した「40代銀行員のためのスキル再定義・完全ガイド」を、ぜひあなたのキャリアの羅針盤として活用してください。

【完全ガイド】絶望を希望に変える資産翻訳術を読む →

コメント