2026年、地銀員に突きつけられた「最終宣告」とM&Aの不都合な真実

2026年3月。金融庁が打ち出した「地銀再編支援への1,800億円交付金枠」というニュースは、私たち地方銀行員にとって、単なる業界再編の合図ではありませんでした 。実績の10倍を超えるこの巨額予算は、国が「もはや独力での存続は許さない。速やかに合併し、効率化せよ」と、私たちのキャリアに引導を渡していることに他なりません 。

>>>1,800億円の交付金があなたの銀行に及ぼす影響と、脱出すべきタイミングの予測はこちら。

「今の銀行に留まって、合併後のポスト争いに明け暮れるのか?」

「それとも、これまで培った『目利き』の力を、より成長する市場で解き放つのか?」

そんな岐路に立つあなたへ、新しい「人生の黒字化」の舞台を提案します。それは、M&Aの『PMI(統合プロセス)』におけるガバナンスのプロという道です。

現在、日本のM&A市場は「成約(クロージング)」をゴールとする時代から、「統合成功(PMI)」を重視するフェーズへと劇的にシフトしています。なぜなら、せっかく数億円、数十億円で買収した企業が、統合直後のガバナンス不全によって「粉飾決算の露呈」「キーマンの大量離職」「システム統合の失敗」という泥沼に陥るケースが後を絶たないからです。

ここで、あなたが20年間のRM(リレーションシップ・マネージャー)業務や融資審査で磨き上げてきた「石橋を叩く慎重さ」と「不祥事の芽を見抜く嗅覚」が、砂漠のオアシスのように求められています。

銀行員という「看板」を捨てたとき、あなたの「審査能力」は、数兆円規模のM&A市場を支える最強の盾(ガバナンス)へと生まれ変わるのです。

なぜ、2026年のM&A市場は「銀行員の几帳面さ」を切望しているのか

2026年のビジネス環境において、企業買収後のトラブルは「経営者の自己責任」では済まされない社会問題となっています。特に以下の3つの要因が、銀行員の専門性を高値で買い取らせる要因となっています。

買収後の「不祥事ガチャ」を防ぐ防波堤

M&Aの現場では、デューデリジェンス(資産査定)をくぐり抜けた「簿外債務」や「粉飾」が、買収後に露呈することが多々あります。

銀行員であるあなたは、決算書の数字の違和感から経営者の「嘘」や「不自然なキャッシュの動き」を察知する訓練を20年間受けてきました。「この会社、なぜか特定の外注費だけ突出していないか?」「現金の回転が速すぎるのではないか?」という、銀行員特有の『嫌な予感』こそが、買収企業の資産を守るガバナンスの核心なのです。

「1円の狂い」も許さない事務統合の規律

M&A後の最大の難所は、経理・財務・労務のシステム統合です。

IT企業の若手には、銀行員が当然のように持つ「証跡(エビデンス)の管理」や「事務手続きの厳格さ」が欠けていることが少なくありません。あなたが当たり前だと思っている「稟議を通す」「マニュアルを整備する」という規律は、統合後の混乱期にある企業において、組織の崩壊を食い止める「鉄の規律」として称賛されます。

利害関係者(ステークホルダー)を溶かすRM手法

買収先の従業員や旧オーナーにとって、買収者は「侵略者」に見えることがあります。

ここで、地域の有力者や頑固な経営者と長年対峙し、懐に入り込んできた地銀RMの「泥臭い対人能力」が活きます。数字で論理を固めつつ、相手の感情を汲み取り、合意形成へと導く。この『銀行員流の調整力』こそが、PMIの成功率を左右するソフトスキルの正体です。

『資産翻訳(Skill Translation)』:審査能力をガバナンス戦略へリライトせよ

多くの銀行員が「自分は現場で融資をしていただけで、M&Aなんて高度なことはできない」と尻込みします。しかし、それは単なる「用語の壁」です。本サイトが提唱する『資産翻訳(Skill Translation)』を使えば、あなたの経歴は以下のように、ハイクラス求人に直結するスキルへと変換されます 。

銀行実務を「PMI/ガバナンス用語」へリライトする

| 銀行での「当たり前」の実務 | PMI/ガバナンスでの「高評価」スキル | 評価されるベネフィット |

| 融資審査・事業性評価 | ポスト・デューデリジェンス(PDD) | 買収後に初めて見える実態を調査し、潜在的な財務・経営リスクを特定・排除する力 。 |

| 臨店指導への対応・内部監査 | 内部統制(J-SOX)の再構築 | 買収先の緩い管理体制を、上場企業水準のガバナンスへと引き上げ、不祥事を未然に防ぐ規律 。 |

| 経営改善支援・リスケ交渉 | バリューアップ(収益改善)支援 | キャッシュフローを改善し、買収資金の早期回収(ROI)を最大化させる計数管理能力。 |

| 支店内の事務管理・検印 | オペレーショナル・インテグレーション | 異なる商慣習や事務フローを構造化し、最短でグループ基準へ統一するプロジェクト管理力 。 |

たとえば、あなたが日々作成している「融資の稟議書」。あれは、IT企業やファンドが切望する「多角的なリスクを網羅し、経営陣に投資判断をさせるための最強の意思決定文書」です。この翻訳のコツを掴むだけで、PEファンドやM&A仲介のPMI部門からの内定はグッと近づきます 。

PMIにおける「ガバナンス効率」の数式化

あなたがPMIの現場で提供する価値は、以下の式で表せます。

$$PMI Value = \frac{Synergy Realization}{Risk Occurrence Cost}$$

分子の「シナジー(相乗効果)の実現」は、銀行員が培った商流分析で最大化でき、分母の「リスク発生コスト」は、あなたの審査能力によるガバナンス強化で最小化できます。この数理的視点を面接で語るだけで、あなたは「戦略だけ語るコンサル」を圧倒できます 。

>>>『自分には何もない』と絶望する前に、あなたの20年の経歴を市場価値に換算する手順を学んでください

2026年に攻略すべき「PMIガバナンス」の主要出口

具体的に、どの業界を狙うべきか。私の周囲で「人生の黒字化」を実現した元銀行員たちの成功事例をもとに、3つの有望な出口を紹介します。

PE(プライベート・エクイティ)ファンドの運営チーム

投資先企業のバリューアップを担うチームです。

- 銀行員の価値: 銀行出身者は「デット(融資)の論理」を熟知しているため、投資先が銀行から追加融資を受ける際の「見せ方」を指導できます。これはファンドにとって最大の付加価値となります。

- 注目企業: 日本産業パートナーズ、アドバンテッジパートナーズ、地域再生ファンドなど。

M&A仲介会社・コンサルティングファームのPMI部門

買収後の統合支援を専門に行う部署です。

- 銀行員の価値: 2026年、M&A仲介は「売って終わり」のビジネスモデルから、統合まで見届ける「伴走型」へと進化しています。銀行員特有の几帳面さと、1,000項目を超えるようなチェックリスト作成能力は、PMIの現場で重宝されます。

- 注目企業: 日本M&Aセンター、デロイトトーマツ(FAS)、PwCなど。

>>>PMIだけでなく、成約(ディール)側での年収アップを狙いたい方はこちらの記事が参考になります。

大手・中堅企業の経営企画(M&A担当)

自社で積極的に買収を行う「買う側」の組織です。

- 銀行員の価値: 買収した子会社が「不祥事を起こさないか」「資金を私物化していないか」を監視する「CFO代行」や「内部統制責任者」としてのポジションです。地銀出身者の「誠実なブランド」は、社長の右腕として最高の安心感を与えます。

【実践】「買収後の離職と不祥事を防げ」—銀行員ならこう解く

実際の面接やケース面接を想定したシミュレーションです 。

【お題】

「IT大手が、歴史ある地方の老舗製造業を買収した。文化の壁が厚く、現場のキーマンが辞めようとしている。また、買収前には見えなかった過度な接待交際費も発覚した。あなたなら、PMIの担当者としてどう動くか?」

ステップ1:現状の「保全」と「合意形成」

「まずは現場のキーマン全員と1対1で面談を行います。銀行員時代に培った『聞き出し力』を活かし、不満の根源を特定します。同時に、新体制でのインセンティブ(報酬・権限)を明確にし、彼らが『残るメリット』を数字で示します」 → この一言で「フィジビリティ(実現可能性)」と「リレーション構築力」を示せます 。

ステップ2:ガバナンスの「構造化」

「発覚した接待交際費については、糾弾するだけでなく『なぜそれが必要だったのか』という商流を分析します。その上で、不正を防ぐための承認フローをシステム化し、同時に『正当な営業経費』の基準を銀行の審査基準に準じて再定義します」 → 銀行員ならではの「厳格さと柔軟性のバランス」をアピールします 。

ステップ3:統合の「可視化」

「統合の進捗をKPIで管理します。離職率、システム統合率、および $$キャッシュフローの改善スピード$$ をダッシュボード化し、経営陣にリアルタイムで報告します。これにより、買収のROIを確実に追跡します」

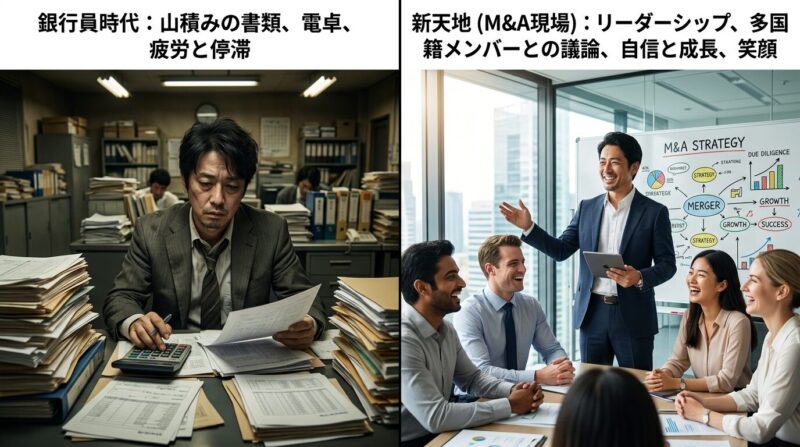

お金とライフプランの現実解:住宅ローンと「看板」の損益分岐点

40代銀行員の転職において、最大の障壁となるのが「銀行の看板を失う恐怖」と「住宅ローン優遇」です 。

「看板」の価値は既に目減りしている

地銀再編1,800億円交付金のニュースが示す通り、かつての「地銀の看板」はもはや安定の象徴ではありません 。むしろ、50代で銀行の論理に染まりきり、外で通用しなくなるリスクの方が、今の住宅ローン優遇(年数十万円程度)よりも遥かに「家計の赤字」に直結します 。

転職後の「年収アップ」で優遇消失を相殺せよ

PMIガバナンスのプロとしてM&A業界やファンドへ転職すれば、年収1,200万円〜1,500万円は現実的なラインです 。 住宅ローンの金利が0.5%上がったとしても、年収が300万円上がれば、手残りのキャッシュフローは圧倒的に「黒字」になります 。

戦略的借り換えの実行

「銀行を辞めたらローンが組めなくなる」という不安に対しては、『辞める前にネット銀行へ借り換える』という鉄則を伝授します。銀行員という属性があるうちに、ネット銀行等の低金利ローンへ戦略的にシフトしておく。これが、人生の損益分岐点を守る「保全策」です 。

>>>転職に伴うお金の不安を数字で解消するための、損益分岐点シミュレーションはこちら。

結論:あなたは「銀行の看板」を捨てても、価値あるプロフェッショナルだ

地銀再編、1,800億円。これらの数字に怯える必要はありません。

それは、あなたがこれまで地域経済を支えるために、泥にまみれて積み上げてきた「信頼」と「ロジック」を、よりダイナミックなM&A市場で爆発させるための「号砲」です。

PMIのガバナンス担当。それは、買収という「攻め」の裏側で、組織と資産を守り抜く「最強の守護神」です。

あなたが銀行員として培った「几帳面さ」は、外の世界では「希少価値の高い専門性」なのです。

2026年、勝者となるのは、自らの価値を再定義し、勇気を持って一歩を踏み出した者だけです。

あなたの「人生の黒字化」を全力で応援しています。

まずは、JAC Recruitmentや

コトラのコンサルタントに会い、自分の審査能力がM&A市場でいくらで買われるのか、その「査定」を受けることから始めてください。それが、あなたの損益分岐点を超える、最初の一歩になります 。

>>>【2026最新】JAC・ビズリーチ・コトラを使い倒して年収を最大化する全手順

🧭 地方銀行の看板が激変する今、私たちがすべきは絶望することではなく、「銀行員としてのスキルを外の世界の言葉に翻訳し、最高値で売る」ための準備を始めることです。40代の現役行員が、市場価値を落とさずに異業種へ脱出するための具体的なステップは、以下のエージェントを活用することで一気に現実味を帯びてきます。ご自身の希望に合わせて、まずは1歩を踏み出してみてください。

・【地元密着・引っ越しなし】 47都道府県に拠点があり、地方の優良企業に強い ➔ パソナキャリア(無料相談)

・【年収維持・ハイクラス】 年収600万〜1500万、キャリアを限界突破させる ➔ JACリクルートメント(無料登録)

・【金融専門・スキル翻訳】 銀行員の強みを最高値で売る、プロフェッショナル転職 ➔ コトラ(無料転職支援)

➔ さらに詳しい「スキル翻訳」や「家族(嫁ブロック)対策」を含めた全手順は、こちらの「40代銀行員のための「自分を最高値で売る」転職完全ガイド」にすべてまとめています。

コメント