「日本全国に電柱は何本あるか?」

「赤字の地方老舗旅館の売上を1年で2倍にするには?」

こうした問いに、あなたは即座に、かつ論理的に答えられるでしょうか。40代の銀行員、特に本部経験者や支店長代理クラスは、地頭の良さと実務経験を期待され、高確率でこれらの試験を課されます。

ここで求められているのは「正解」ではありません。「未知の課題に対し、いかに手持ちの知識を構造化して仮説を立て、実現可能な解決策を導き出せるか」というプロセスです。実は、あなたが何百枚と書いてきた「稟議書」の裏側にあるロジックこそが、この難関を突破する最強の武器になります。

イントロダクション:なぜ40代銀行員に「ケース面接」が課されるのか

2026年、激変するビジネス環境において、企業が中途採用者に求めるのは「前例の踏襲」ではありません。「不確実な状況下での意思決定能力」です。

銀行員は、厳格なルールと正確性を重んじるあまり、ケース面接で以下の「銀行員特有の罠」に陥りやすい傾向があります。

- 「正解」を探してしまう: 100点満点の解答があると思い込み、根拠となるデータがないと黙り込んでしまう。

- 保守的すぎる: リスクを指摘することに長けている反面、「どうすればできるか」という攻めの仮説が弱い。

- MECE(漏れなく重複なく)の呪縛: 完璧な分類を目指すあまり、思考のスピードが落ち、本質的な議論に辿り着けない。

しかし、視点を変えてみましょう。ケース面接は、いわば「口頭で行う超速の事業性評価」です。クライアント(企業)の状況を分析し、課題を特定し、解決策を提示する。このプロセスは、あなたが融資先に対して行ってきた支援そのものです。

フェルミ推定:銀行員が持つ「勘」を「論理」に変換する技術

フェルミ推定とは、捉えどころのない数値を、いくつかの手がかりから論理的に推論し、短時間で概数を導き出す手法です。銀行員は日常的に「このエリアの世帯数なら、これくらいの預金ボリュームがあるはずだ」といった「勘」を働かせていますが、それを数式に分解するのがフェルミ推定です。

フェルミ推定の基本構造

基本的には、対象を「ストック」か「フロー」で見極め、セグメンテーション(分解)を行います。

$$\text{市場規模} = \sum_{i=1}^{n} (\text{ターゲット数}_i \times \text{単価}_i \times \text{利用頻度}_i)$$

【実践】日本全国のATMの数は?

銀行員にとって馴染み深い「ATM」を題材に、計算プロセスを詳細に解説します。

ステップ1:アプローチの設定

ATMの数は、「設置場所(供給側)」から攻めるか、「利用者のニーズ(需要側)」から攻めるかの2通りありますが、ここでは「需要側」からアプローチします。

ステップ2:モデルの数式化

全国のATM数$$N_{ATM}$$を以下の数式で定義します。

$$N_{ATM} = \frac{P \times U \times F}{C}$$

ここで、各変数は以下の通り仮定します。

- P:日本の人口(約1億2,000万人)

- U:ATM利用率(銀行口座保有者かつ現金利用者。約80%と仮定)

- F:1人あたりの月間平均利用回数(週1回として、月4回)

- C:ATM1台あたりの月間処理限界能力(稼働時間、1件あたりの処理時間から算出)

ステップ3:各変数の値を推定

- 需要の総数(月間合計利用回数):$$1.2\text{億人} \times 0.8 \times 4\text{回} = 3.84\text{億回}$$

- 1台あたりの処理能力 (C):1日の稼働時間を15時間、1件3分(0.05時間)とすると、$$15\text{時間} \div 0.05\text{時間} = 300\text{件/日}$$$$300\text{件} \times 30\text{日} \times \text{稼働率}0.7 \approx 6,300\text{件/月}$$

ステップ4:計算と結論

$$N_{ATM} = 3.84\text{億回} \div 6,300\text{件} \approx 60,952\text{台}$$

銀行員であれば、ここに「コンビニATMの普及」や「キャッシュレス化による利用頻度 F の低下」という業界知見(バイアス修正)を加味することで、より精度の高い、納得感のある数字へ調整できます。実際のATM数は約20万台程度ですが、この推定プロセスを論理的に説明できれば、面接では「合格」です。

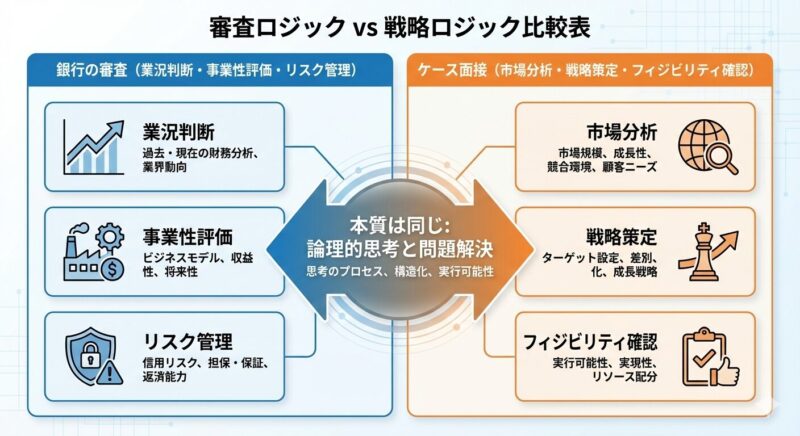

ケース面接の思考フレームワーク:融資審査の4Pを応用する

フェルミ推定で市場規模を把握した後は、「どうやって売上を上げるか」「課題をどう解決するか」というケース問題に移ります。ここで役立つのが、銀行員が馴染みのある「事業性評価」の視点です。

銀行員流:戦略構築の4つの柱

コンサルのフレームワーク(3Cや4P)を意識しつつ、以下の「審査の論理」で構造化します。

- 市場環境(Market/Macro): 審査の「業況判断」

- 市場は成長しているか? 競合他社の動きは?(3CのCompetitor)

- 顧客属性(Target/Customer): 審査の「商流分析」

- 誰が、なぜ買っているのか?(3CのCustomer)

- 自社の強み(Strength/Company): 審査の「技術力・販売力評価」

- 他社が真似できない差別化要因は何か?(3CのCompany)

- 打ち手とリスク(Action & Risk): 審査の「総合判断・保全」

- 施策の投資対効果(ROI)と、失敗する要因(リスク)は何か?

銀行員のアドバンテージ:「フィジビリティ(実現可能性)」

多くの若手コンサル志望者が「斬新なアイデア」に走る中、40代銀行員は「その施策を支える資金と人員はあるのか?」「法規制や現場のオペレーションに耐えられるのか?」という、地に足の着いた視点を持っています。この「実現可能性へのこだわり」を強調することで、「実務を知るベテラン」としての評価を勝ち取れます。

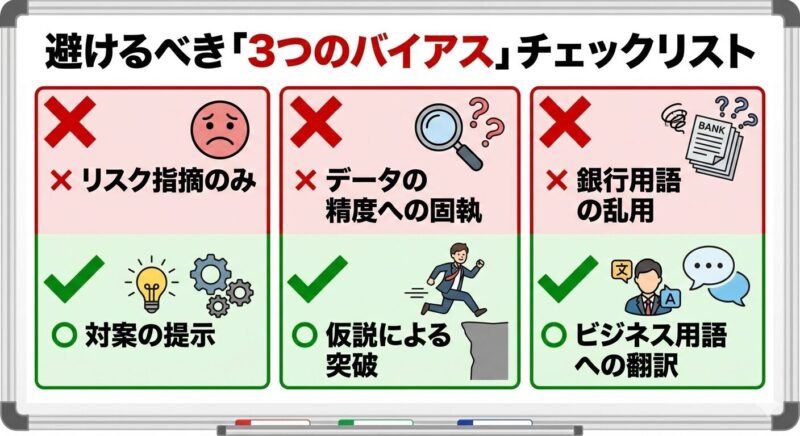

銀行員がケース面接で評価を下げる「3つの保守的バイアス」とその対策

銀行員としての長年の習慣が、ケース面接では「思考のブレーキ」になることがあります。以下の3点には特に注意してください。

① 「リスク指摘」で終わってしまう

「その施策は、既存顧客の反発があるため危険です」

審査部なら正しい指摘ですが、ケース面接では「では、その反発を最小化しつつ、新しいベネフィットを提示するにはどうすればいいか?」という対案がセットで求められます。「できない理由」を語る時間の3倍、「どうすればできるか」を語ってください。

② 「数字の精度」にこだわりすぎる

「最新の統計データがないと、正確な予測は困難です」

これは面接官が最も嫌う回答です。ケース面接は、不完全な情報の中で「えいや」で仮説を立てる度胸を試しています。「仮に〇〇だと仮定すると…」と前置きし、手持ちの知識で計算を強行する柔軟性を見せてください。

③ 「銀行用語」の乱用

「デットのレバレッジをかけて…」「プロパー融資のシェアが…」

異業種の面接官には通じません。専門用語は、中学生でもわかる「ビジネスの原理原則」に翻訳して話しましょう。

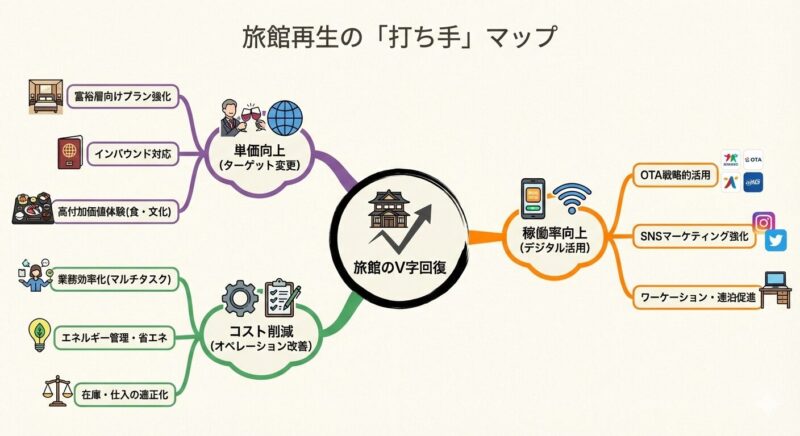

【実戦演習】赤字の地方老舗旅館をV字回復させるには?

銀行員が最も得意とすべき「事業再生」系のケース問題です。

1. 現状分析(仮説構築)

まず、売上 R を分解します。

$$R = \text{客数} \times \text{客単価}$$

$$\text{客数} = \text{部屋数} \times \text{稼働率} \times \text{1部屋あたり人数}$$

赤字の原因は「老朽化による稼働率の低下」か「安売りによる単価の低下」か。地方老舗なら「ターゲットの固定化(高齢者のみ)」が課題であると仮説を立てます。

2. ボトルネックの特定

銀行員流に、CF(キャッシュフロー)の流出ポイントを探ります。過剰な人件費、あるいはメンテナンス不足による顧客満足度の低下。

3. 解決策の提示

- 短期施策: 動態管理(レベニューマネジメント)の導入。

- 中期施策: 特定のセグメント(例:ワーケーション層やインバウンド)への特化。

- 財務施策: 補助金の活用や、遊休資産の売却によるリノベーション資金の捻出。

ここで「金融機関からの追加調達の可能性(格付けへの影響)」まで言及できれば、銀行員ならではの深みが出ます。

まとめ:審査のプロは、戦略のプロになれる

ケース面接やフェルミ推定は、決して銀行員にとって不利な試験ではありません。むしろ、「カネの動き」という最強の裏付けを持ってビジネスを俯瞰してきたあなたにとって、これほど相性の良い試験はないはずです。

「正解」を出す必要はありません。面接官とディスカッションを楽しみ、「この人と一緒に稟議書(戦略)を練れば、面白い勝ち筋が見えてきそうだ」と思わせれば勝利です。

2026年、銀行員の緻密な論理性に、コンサルタントの構造化能力を掛け合わせ、あなたの市場価値を「最高値」で証明しましょう。

🧭 次のステップへ:絶望を「市場価値」に変えるために

今回ご紹介した内容は、40代銀行員がキャリアを立て直すための重要なピースの一つに過ぎません。

・銀行での20年をどう「換金」するか?

・家族やローンの不安にどう向き合うか?

・2026年の市場で求められる「真の武器」とは?

これらすべての答えを凝縮した「40代銀行員のためのスキル再定義・完全ガイド」を、ぜひあなたのキャリアの羅針盤として活用してください。

【完全ガイド】絶望を希望に変える資産翻訳術を読む →

コメント