銀行員という職業は、皮肉にも「低金利の住宅ローン」と「安定した給与」という黄金の手錠によって、自身のキャリアの自由を奪われがちです。特に2026年、日本の金利が上昇傾向にある今、転職に伴う家計の再設計は、融資審査以上に精密に行う必要があります。

イントロダクション:「黄金の手錠」を外すための勇気と計算

多くの40代銀行員が抱える不安の正体は、支出の「硬直性」です。 「年収1,000万円あるから、3,000円のランチも教育費も払えている」という現状は、今の銀行に依存することで成立しています。しかし、最大のリスクは年収が下がることではなく、「今の銀行でしか働けない人材になり、50代で放り出されること」です。

一時的なキャッシュフローの悪化を、将来の資産(キャリア価値)への投資として捉え直せるか。そのための「数字の裏付け」を作りましょう。

住宅ローンの現実:転職で「優遇金利」はどうなる?

銀行員が転職する際、真っ先に確認すべきは「自行ローンの優遇金利の喪失」です。

- 従業員優遇の停止: 多くの銀行では、退職した瞬間に「年 0.X%」という破格の優遇が消え、店頭金利(または一般顧客向け金利)に引き上げられます。

- 借り換えのタイミング: 転職直後は「勤続年数」がリセットされるため、一般の銀行での借り換え審査が非常に厳しくなります。

- 戦略的アクション: 転職の意思が固まったら、「退職願を出す前」に一般のネット銀行等へ借り換えを打診するのが鉄則です。2026年の金利動向を踏まえ、固定金利への切り替えも含めて検討すべきです。

教育費のピークをどう乗り切るか?

40代は、子供が中学・高校・大学へと進む「教育費のヒマラヤ山脈」に差し掛かる時期です。

- サンクコストを捨てる: 「私立に入れたからには、最後まで最高級の教育を」というプライドが家計を圧迫します。

- 新NISAの出口戦略: 銀行員なら既に始めているであろう新NISA。これを「老後資金」としてだけでなく、転職後の「教育費バッファ」として柔軟に活用する勇気を持ってください。

- 奨学金の「投資」的側面: 奨学金を「借金」と忌避するのではなく、子供自身の自立心とキャリア形成のための「教育ローン」として親子で議論することも、2026年現在の多様なキャリア観では一つの選択肢です。

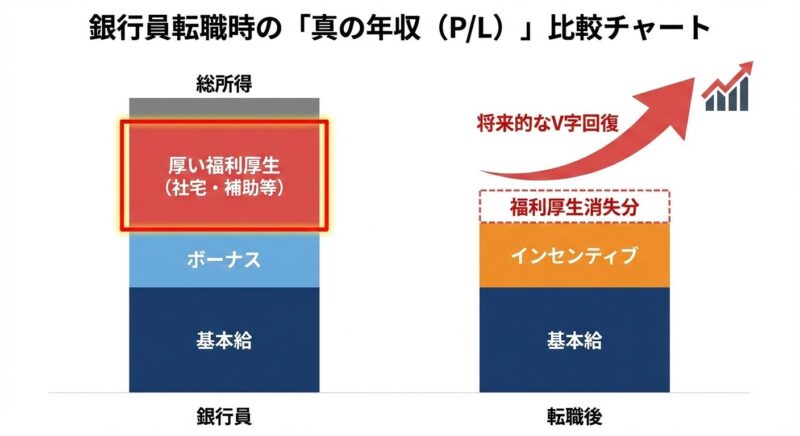

【実戦】転職後の「家計損益計算書(P/L)」を作成する

「額面年収」の比較は無意味です。以下の簡易式で、「真の自由度」を計算してください。

[注意点] ・消える福利厚生:社宅の差額、昼食補助、保養所利用、持株会奨励金など。銀行員はここが厚いため、年収ベースで100〜150万円程度のインパクトがあることを忘れないでください。

家族を説得する最強の武器は「数字」である

「嫁ブロック」の多くは、あなたの感情的な「やりがい」ではなく、生活の「不確実性」から生まれます。

- ワーストケースの提示: 「年収が200万円下がっても、今の貯蓄とNISAの切り崩しで、子供が大学を卒業するまで家計は破綻しない」というエクセルの表を見せてください。

- V字回復のロードマップ: 転職後のサインオンボーナスや、3年後の期待年収を含めた「中長期的なP/L」を提示することで、奥様の不安を「計算可能なリスク」に変えることができます。

まとめ:資産を守るために、キャリアの停滞を選ぶリスク

銀行員は「元本保証」を愛しますが、あなたのキャリアという資産において、現状維持は「物価上昇(市場価値の相対的低下)」による元本割れを意味します。

目先の住宅ローン金利の数パーセントや、一時的な年収ダウンを守るために、50代で「市場価値ゼロ」になるリスクを冒してはいけません。 「キャッシュフローは、キャリアという事業を継続するためのガソリンに過ぎない」 この冷徹な視点を持てた時、あなたは本当の意味で「自由なプロフェッショナル」への切符を手にします。

🧭 次のステップへ:絶望を「市場価値」に変えるために

今回ご紹介した内容は、40代銀行員がキャリアを立て直すための重要なピースの一つに過ぎません。

・銀行での20年をどう「換金」するか?

・家族やローンの不安にどう向き合うか?

・2026年の市場で求められる「真の武器」とは?

これらすべての答えを凝縮した「40代銀行員のためのスキル再定義・完全ガイド」を、ぜひあなたのキャリアの羅針盤として活用してください。

【完全ガイド】絶望を希望に変える資産翻訳術を読む →

コメント