看板を脱ぎ捨てた後に残る「真の価値」とは

2026年、地銀再編の激流は、もはや一つの銀行の努力で抗えるレベルを超えています。金融庁が巨大な予算枠を新たに設定する方針を固めた1,800億円の交付金は、地方銀行というビジネスモデルが「単独では維持不可能である」という事実の裏返しでもあります 。この荒波の中で、40代の銀行員、特に富裕層向けのリレーションシップ・マネジメント(RM)に従事してきたあなたにとって、今、最も問われているのは「銀行という看板がなくなった時、あなたに何が残るか」という冷徹な問いです。

>>>2026年 地銀最終宣告:再編の『生贄』になるか、市場の『勝者』になるか。生き残る銀行の境界線

銀行内では、目標達成率や稟議の承認数で評価されてきたかもしれません。しかし、一歩外の世界へ出れば、その「銀行員としての几帳面さ」や「経営者の孤独に寄り添う覚悟」は、ある特殊な領域においてダイヤモンドのような輝きを放ちます。それが、超富裕層の全幅の信頼を背負い、資産とその一族の繁栄を陰で支える「ファミリーオフィス」という聖域です 。

本記事では、地銀での20年のキャリアを「資産家の執事(ステワード)」という最高峰のキャリアへ昇華させるための、具体的かつ戦略的なロードマップを提示します。これは単なる転職の勧めではありません。あなたがこれまで培ってきた「信頼」を、人生の後半戦における「最大の黒字資産」に変えるための、生存戦略の全貌です 。

ファミリーオフィスという「知られざる聖域」の実態

日本ではまだ馴染みの薄い「ファミリーオフィス」という言葉ですが、世界的には数世紀にわたり超富裕層の富を次世代に繋いできた、非常に強力な組織体です。一言で言えば、「特定の資産家一族のためだけに機能する、究極のプライベート・コンシェルジュ兼、財務戦略本部」です 。

役割の再定義:営業マンから「代理人」へ

銀行員としてのあなたは、あくまで「銀行の利益」のために商品を販売し、融資を提案してきました。しかし、ファミリーオフィスの運営スタッフに求められるのは、100%「オーナー一族の利益」に立つことです。この立ち位置の変化こそが、あなたが銀行で感じていた「本当に顧客のためになっているのか」という葛藤を解消する鍵となります 。

多岐にわたる職務範囲:金融からライフスタイルまで

ファミリーオフィスの実務は、銀行業務の枠を大きく超えます。以下の表は、その職務の広がりと、銀行員としての経験がどのように活きるかを示したものです。

| ファミリーオフィスの実務 | 銀行員としての「翻訳」可能なスキル |

| 資産運用の監視と選定 | 金融商品の目利き、相場観、リスク管理能力 |

| 資産管理会社の経理・税務 | 財務分析能力、B/S・P/Lを読み解く力 |

| 一族のガバナンス・承継 | 事業承継、相続の実務知識、親族間の利害調整力 |

| 秘書・ホスピタリティ | 経営層との商談で磨いたマナー、先読みの気配り |

| セキュリティ・情報管理 | 銀行法に基づく厳格な守秘義務とコンプライアンス意識 |

あなたが融資審査で磨いた「不確実性を排除する力」や、稟議書の作成で培った「論理的説得力」は、オーナーが投資判断を下す際の最も強力な判断材料となります 。

なぜ今、地銀RMが「執事」として熱望されているのか

2026年の日本において、ファミリーオフィスの設立が急増しています。その背景には、団塊の世代から次世代への莫大な資産承継(大相続時代)と、従来の金融機関の提案に満足できない新興富裕層の増加があります。

銀行員にしか備わっていない「正確性」という武器

ファミリーオフィスにとって、資産の毀損や情報の漏洩は「死」を意味します。1円の不整合も許されず、徹底したコンプライアンス環境下で20年を過ごしてきた地銀マンの「正確性」と「倫理観」は、中途半端な外資系金融マンやコンサルタントには決して真似できない、極めて希少なブランドです 。

>>>40代銀行員の『自分はスキルなし』は錯覚。転職市場で絶望を希望に変える“資産翻訳”の全技術

「経営者の孤独」を知っているという強み

地方銀行のRMとして、多くの中小企業オーナーと向き合ってきたあなたは、彼らが夜も眠れぬほど抱える不安や、家族にも言えない経営の悩みを誰よりも深く理解しています。ファミリーオフィスのオーナーは、単なるスキルの持ち主ではなく、自分の「心情」を汲み取り、共に戦ってくれるパートナーを求めています 。

2026年特有の事情:地銀再編が「信頼の流出」を招いている

地銀の合併・統合により、長年築いてきた「担当者と顧客の絆」が、効率化の名の下に断ち切られようとしています。富裕層顧客は、自分のことを理解してくれている担当者が「組織の都合」で去ることを恐れています。今、あなたが「銀行員」という肩書きを捨てて「あなたの専属のプロ」として名乗りを上げることは、顧客にとっても大きな救いとなるのです 。

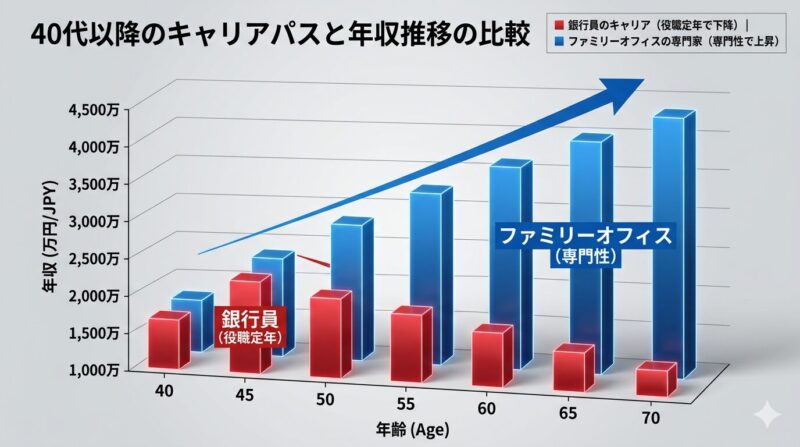

市場価値の真実:年収1,500万円は「最低ライン」か

「ファミリーオフィスに転職して、今の年収(900万〜1,200万円)を維持できるのか」という不安は当然でしょう。結論から言えば、適切なエージェントを経由し、正しくスキルを翻訳すれば、年収1,000万円から1,500万円、あるいはそれ以上の報酬を得ることは十分に可能です 。

役職・役割別の年収相場(2026年版予測)

ファミリーオフィスは非常にクローズドな世界ですが、公的データとJAC Recruitment等の成約実績を統合すると、以下の相場が見えてきます。

| 役職 | 想定年収 | 役割の詳細 |

| ジュニアスタッフ | 600万円 〜 900万円 | 資産管理会社の事務、会計、各種手続き代行 |

| シニアマネージャー | 1,000万円 〜 2,000万円 | 投資案件の選定、税務・承継スキームの策定 |

| CIO(投資責任者) | 2,000万円 〜 5,000万円以上 | ポートフォリオ全体の運用指図、直接投資の実行 |

| プレジデント/COO | 3,000万円 〜 応相談 | ファミリーオフィス全体の統括、一族の全権代理人 |

報酬体系の特殊性:基本給以上の「ベネフィット」

ファミリーオフィスでは、単なる給与だけでなく、オーナー一族と共に世界を巡る旅行への同行、高級車や住居の貸与、さらには資産運用益の一部が配分される「キャリー(成功報酬)」が設定されるケースもあります 。これは、銀行内での「一律の昇給システム」では決して到達できない、次元の異なる経済的黒字化です 。

>>>年収ダウンは『破綻』か?40代銀行員が転職前に計算すべきローンと教育費の損益分岐点

銀行員特有の「重すぎる鎧」を脱ぎ捨てる技術

40代銀行員が転職に失敗する最大の理由は、スキル不足ではなく、自身の「銀行員プライド」が邪魔をして、新しい環境に適応できない「アンラーニング」の欠如にあります 。

「銀行員」ではなく「執事」としてのマインドセット

銀行では、窓口に来る顧客に対して「選別する側」の意識がどこかにあったかもしれません。しかし、ファミリーオフィスでは、あなたはオーナーの人生を支える「黒子」です。燕尾服を着る必要はありませんが、相手の表情や仕草からニーズを察知し、発せられていない要望まで先回りして準備する「観察力」と「先見性」が求められます 。

AI時代にこそ輝く「非言語の信頼」

2026年の様々の業務がAIに占拠され始めているのと同様に、金融業界もAIによる自動化が進んでいます 。しかし、超富裕層が最も恐れるのは、自身の資産データがAIによって画一的に扱われ、温かみのない数字として処理されることです。あなたの強みは、AIには決して模倣できない「苦労話」を共有し、失敗を共に乗り越えた「血の通った経験」にあります 。

【実践】ファミリーオフィスへの扉を開く3つのステップ

では、具体的にどう動くべきか。地銀RMからファミリーオフィスへの転身は、通常の公募求人で見つけることはほぼ不可能です。

ステップ1:徹底した「スキル翻訳」と職務経歴書の再構築

「融資の実績」を語るのではなく、「どのようにオーナーの不利益を防ぎ、一族の繁栄に寄与したか」というエピソードを言語化してください。2026年のATS(採用管理システム)選考を突破するためには、以下のキーワードを戦略的に散りばめることが重要です 。

- 「資産承継ガバナンス」

- 「プライベートバンキング実務」

- 「リスク・ベネフィット分析」

- 「ステークホルダー・マネジメント」

ステップ2:ハイクラス特化型エージェントの選定

ファミリーオフィス求人を保有しているのは、JAC Recruitment、ビズリーチ、そして金融に強い

コトラ等の信用の高いエージェントに限定されます 。特にJACは、一人のコンサルタントが企業(オーナー)と求職者の双方を担当する「両面型」を採用しており、オーナーの個人的な性格や好みを事前に詳細に把握できるため、ミスマッチが極めて少ないのが特徴です 。

>>>JACリクルートメントを40代地銀マンが「使い倒す」裏技|担当コンサルタントを味方につける初回面談の“逆質問”

ステップ3:「人生の損益分岐点」を配偶者に提示する(嫁ブロック対策)

「安定した地銀を辞めて、個人の家政婦のような仕事をするのか?」という家族の反対(嫁ブロック)は、必ずと言っていいほど発生します 。 これを突破するには、感情論ではなく「論理的な黒字化シミュレーション」を提示してください。

- 銀行に残った場合の年収推移(役職定年後の急落)

- 転職後の年収維持と退職金運用のシミュレーション

- ファミリーオフィスで得られる「一生モノの専門性」という無形資産の価値

「会社を辞める」のではなく、「会社に依存しない、最強の専門家として独立するプロセスだ」と説明することで、配偶者を「最高のパートナー」へと変えることができます 。

>>>銀行員の「看板」を脱ぎ捨て、「信頼」を資産に変える。証券外務員・FPを活かした「独立系IFA」転身のロードマップ

あなたが目指すべきは、銀行の看板ではなく「あなた自身のブランド」

2026年、地銀の看板はもはや絶対的な安全地帯ではありません。しかし、そこであなたが育んできた「信頼」と「誠実さ」は、時代が変わっても色褪せない本物の価値です。

ファミリーオフィスへの転身は、あなたが銀行員として培ってきたスキルの集大成であり、同時に「人生の黒字化」への出発点でもあります。「銀行員」という鎧を脱ぎ捨て、「特定の誰かのために全てを賭ける」という覚悟が決まった時、あなたの市場価値は爆発的に高まります 。

次の一歩を踏み出す勇気が、あなたの、そしてあなたの家族の未来を劇的に変えることになります。さあ、あなただけの「最高峰のキャリア」を、今ここから始めましょう。

>>>【2026最新】JAC・ビズリーチ・コトラを使い倒して年収を最大化する全手順

🧭 地方銀行の看板が激変する今、私たちがすべきは絶望することではなく、「銀行員としてのスキルを外の世界の言葉に翻訳し、最高値で売る」ための準備を始めることです。40代の現役行員が、市場価値を落とさずに異業種へ脱出するための具体的なステップは、以下のエージェントを活用することで一気に現実味を帯びてきます。ご自身の希望に合わせて、まずは1歩を踏み出してみてください。

・【地元密着・引っ越しなし】 47都道府県に拠点があり、地方の優良企業に強い ➔ パソナキャリア(無料相談)

・【年収維持・ハイクラス】 年収600万〜1500万、キャリアを限界突破させる ➔ JACリクルートメント(無料登録)

・【金融専門・スキル翻訳】 銀行員の強みを最高値で売る、プロフェッショナル転職 ➔ コトラ(無料転職支援)

➔ さらに詳しい「スキル翻訳」や「家族(嫁ブロック)対策」を含めた全手順は、こちらの「40代銀行員のための「自分を最高値で売る」転職完全ガイド」にすべてまとめています。

コメント